中国で何か異変が起きている

明けましておめでとうございます。今年もよろしくお願いいたします。

今日は、昨年最後の6日間に中国で何か大きな異変が起きた模様なので、この異変がどのような異変なのか、世界の政治経済情勢にどういう影響をもたらしそうかを考えてみようと思います。

お久しぶりに、毛沢東国家

主席のご尊顔を拝するとは

2021年は、さまざまな意味で20世紀の世界情勢に最大級の影響を及ぼした人、中国の毛沢東国家主席の没後45周年に当たっていました。

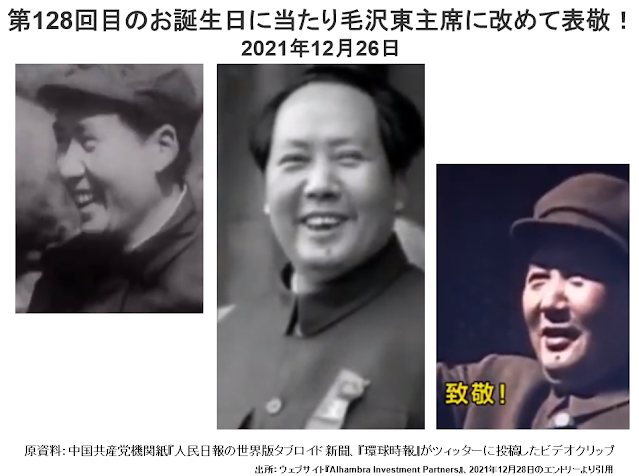

その2021年の12月26日は、128回目の毛沢東生誕記念日でした。

政治家としての力量に疑問の余地はないものの、1930年代に党内反対派を数千人粛清し、1950年代初頭に数十万人の地主を処刑し、大躍進では約4500万人と推定される国民を餓死させ、文化大革命では約200万人の反革命派、走資派を死に追いやったと見られる人物です。

最近では中国共産党としても、あまり正面から彼の偉大さをたたえることはなかったように記憶しています。

ところが、まさに128回目のご生誕記念日に、中国共産党機関紙『人民日報』の世界版である『環球時報』が、ツィッターに「滋味あふれる温顔」とも形容できそうな屈託のない笑顔ばかり集めた青年期、壮年期から晩年までの在りし日の毛沢東の動画を投稿し、「改めて毛主席に敬意を表すべきだ」と主張したのです。

決していつも穏やかな表情ばかり見せていた人ではありませんから、編集にはかなり苦労したことでしょう。

話変わって、第二次世界大戦後50年近くにわたって日本で野党第一党の地位を守っていた日本社会党という政党には「党が危機に陥ると左翼バネが働いて、活力を取り戻す」という伝説がありました。

結局は、純血種の社会主義政党を唱えて日本社会党の看板を守った左派も、西欧風に社会民主主義(社民)党を名乗った右から中道にいたる多数派も、現在では極小政党になってしまったのですが。

中国でも一党独裁の共産党内部、しかもかなり上層部に深刻な亀裂が生じると、そのときどきの主流派が強引に自派の路線を押し通すためにこの「毛沢東バネ」を働かせるようです。

議論だけでは説得できない党内少数派の人々を「偉大な毛主席の後継者である我々に反対するのは、反党・反革命分子だ」と切り捨てる、いわば伝家の宝刀として使っているのでしょう。

問題の核心が経済成長率の

鈍化にあることは明らか

現在進行している党内論争の焦点が経済成長率の鈍化であることは、ほぼ間違いのないところだと思います。

ここで、中国共産党公認の現代経済発展史をごくかんたんにおさらいしておきましょう。

文化大革命の激動の中でもかろうじて共産党員資格だけは守り抜いた鄧小平が党首脳に返り咲いてから、中国経済は徐々に混乱を脱却し、成長軌道に乗ります。

そして、国家主席の座を盤石にした鄧小平「皇帝」は、1992年初頭に華北・華中より経済発展の進んでいた華南一帯を御巡幸されました。

その際に「白い猫でも黒い猫でもネズミを捕るのが良い猫だ」などの平易なたとえを駆使して改革開放路線の加速を激励した一連の講演が、かの有名な南巡講話です。

その後、中国は順調な高度成長路線を突き進みましたとさ……ということになっています。

ただ、上のグラフでは紺色の太い実線になっている政府公式発表ベースの実質GDP成長率を一瞥しただけでも、実態はおとぎ話のような順調な成長ではなかったことがわかります。

20世紀末には、中国経済の成長は急激な鈍化局面を迎えていました。この危機を突破することに貢献したのは、どうやら鄧小平訓話だけではなさそうです。

西ヨーロッパ金融市場を徘徊していたユーロダラーという「妖怪」が、当時ブームを通りこしてマニアと呼ばれるほど膨れあがり、ほんの少しでも高い利回りの見こめる投融資機会を求めて動き回っていました。

アメリカに還流するのでもなく、稼いだ人や企業が本国に持ち帰るのでもなく、比較的外貨建て取引に対する規制のゆるやかな西欧諸国にとどまる現象が顕在化したのは、1970年代前半のことです。

第一次オイルショックで産油国が突然金満国家になったものの、自国には資源探査以外にはほとんど有力な投融資先がなく、ヨーロッパを拠点に有利な投融資先を探し求めるようになったからです。

当初はオイル(ペトロ)ダラーと呼ばれていたのですが、徐々に金満産油国だけではなく、本国に還流すれば課税される海外での利益をそのまま海外にとどめておくアメリカ大企業の資金や、ヨーロッパの大富豪から小金持ちまでの資金が混在していることがわかり、呼び名もユーロダラーと変わりました。

このユーロダラーが大盛り上がりを見せたのが、20世紀末から2007~09年の国際金融危機までの約10年間でした。

なぜこの時期に盛り上がったかというと、1980~90年代にかけて進んでいた重厚長大型製造業主導から軽薄短小型サービス業主導への経済転換が、20世紀末にはほぼ終わっていたからです。

重厚長大型製造業の拡大・成長には、巨額の設備投資と多大な原材料・エネルギーの投入を必要とします。でも、サービス業でそうした製造業の製品と同じ価値のサービスを創出するには、はるかに少額の設備投資と資源投入で済みます。

つまり、世界中で投融資先を求める資金はあふれかえっているのに、有力な投資先がないので、いつでもどこにでも投資しやすい西欧諸国に待機資金が積み上がる一方という局面になっていたのです。

先進諸国のほとんどが「コモディティ化した製品を造っても儲けはたかが知れている」と見切りをつけたちょうどそのころ、国運をかけて重厚長大型製造業の拡大に取り組んでいたのが、共産党一党独裁下の中華人民共和国だったわけです。

中国政府公式発表ベースのGDP成長率を見ただけでも、この組み合わせは旺盛な資金需要とありあまる資金供給の幸運な巡り逢いに見えます。

もう少し実態に近いと思われるアメリカの民間経済調査機関、カンファレンス・ボード推計のGDP成長率推移を見ると、幸運な巡り逢いどころか双方にとって起死回生の組み合わせだったようです。

ただ、サービス業主導の世の中で巨額資金で製造業中心の高成長を図るという中国の経済政策は、沈む太陽を呼び戻すような時代錯誤の試みでした。

その事実を端的に示しているのが、中国GDPの成長経路です。

国際金融危機というユーロダラーにとっての最初の危機をなんとかやり過ごしたこの「幸運」なカップルは、その後は2~3年ごとに危機を経験し、中国のGDP成長率は「管理された衰退」と呼ばれる長期低落傾向に入っています。

中国高度成長とユーロダラー

の拡大は結局のところ頓死筋

2000~02年に米株市場がハイテク・バブルの崩壊で深刻な危機に直面したころ、ユーロダラー市場はかすり傷を負った程度で済みました。むしろ、米株市場の混乱から逃げた資金が流入したので、さらに成長したとさえ言えるでしょう。

しかし、拡大の一途をたどるかと思われたユーロダラー市場は2007~09年の国際金融危機以降、危機に次ぐ危機に見舞われています。

中国GDPとユーロダラーのカップルは、なんとか最初の国際金融危機(ユーロダラー危機#1)を乗り切ったのですが、この幸運は長続きしませんでした。

PIIGS(ポルトガル・イタリア・アイルランド・ギリシャ・スペイン)諸国の国債金利がいっせいに暴騰した国債危機(ユーロダラー危機#2)以降は、ユーロダラー危機のたびに中国内の民間金融機関が中国の中央銀行である人民銀行に預けておく銀行準備が横ばいになったり、減少したりしています。

この事実は、金融市場の仕組みに詳しい方ほど、いったいなぜそれが重要問題なのかお分かりになりにくいと思います。

ふつうの国のふつうの金融市場であれば、銀行がせっかく顧客から預金として預かったおカネを融資も投資もせずに中央銀行に預けておくのは、バカげた運用法です。

昔の日銀用語で言えば「ブタ積み(ムダに放置されている資金)」ということで、そんなものはむしろ少ないほうが効率のいい運用となるはずです。

ところが、中国はふつうの国ではなく、中国金融市場はふつうの金融市場ではありません。

現に、民間金融機関が人民銀行に預けている銀行準備が伸びているときはGDP成長率も高く、横ばいや減少に転ずるとGDP成長率は低下しています。なぜでしょうか?

建前として国有か民間かを問わず、中国で銀行に預けた資金は、最優先で国有企業や人民解放軍を筆頭とする既得権益団体への利権としてばら撒かれてしまいます。

だから、まっとうに経済活動をしている企業には経済成長のためどころか、日常業務遂行のための資金繰りさえおぼつかなくなってしまうのです。

そこで、人民銀行はかなり強制的に金融機関に人民銀行の口座にそうとう巨額の資金を預金させて、その資金を米国債購入というかたちで海外に退避させているのです。

その資金の一部が、ヨーロッパやカリブ海の資産・金融取引に対する課税の軽い国々経由で中国に戻ってくると、中国の民間企業が高い金利や配当を払いながら、成長のための原資として使っているわけです。

この仕組みは、アメリカの長期国債のうち、政府・中央銀行をふくむ海外投資家の保有分がどの程度になっているかをチェックすれば、確認できます。

米国債の2大お得意先は中国と日本ですが、日本が買っているのはほとんど短期債で、長期債は中国の購入量が圧倒的に大きいのです。

つまり、まずユーロダラー市場になんらかの理由で資金の目詰まりが生じると、そこを経由して流入する海外からの投融資が減り、中国の企業業績が悪化し、GDP成長率が下がります。

そうすると、人民銀行が金融機関から取り上げる銀行準備の総額が縮小し、アメリカ長期国債を購入できる量も減ります。その結果、ユーロダラー市場経由で中国に還流してくる資金量も小さくなり、中国のGDP成長率はますます低下するという悪循環が成立しているのです。

株式市場は中国のGDP成長

鈍化が構造的と読んでいる

どうやら、2021年中に株式市場参加者たちは、この悪循環を見破ったようです。

今年の米・欧・中3大株式市場の年初来運用実績を見ると、欧米諸国と中国のあいだにかなりはっきりした格差がついています。

アメリカを代表するS&P500株価指数とユーロ圏を代表するユーロ600株価指数がともに20%台の伸びとなる好調な1年を過ごしたのに対し、中国を代表する上海総合株価指数はわずか4.8%の上昇にとどまりました。

この差は、秋口にはもう決定的になっていましたから、中国共産党指導部の中ではそのころから株式市場にはっきり構造的と烙印を押されてしまった経済成長の鈍化にどう対応するかの議論が白熱していたはずです。

そこで、冒頭にご覧いただいた毛沢東主席の穏やかな笑顔の意味を、改めて考えてみましょう。

株式市場は、「毛主席も経済成長優先の対欧米宥和路線の継続を温かく見守っていらしゃる」と読んだようです。

ゼロ・ヘッジの担当記者は、12月30日のNASDAQゴールデンドラゴン指数(アメリカ上場の中国ハイテク株指数)暴騰について「これといった好材料もないのに」とコメントしています。

ですが、一見好材料と呼べるニュースが30~31日の中国で市場が開催されている時間帯に続出していたのです。

まず30日北京発のロイター電は、「中国政府が温暖化対策対応企業に対する優先金利貸し出し、総額855億元(134億ドル、約1兆5000億円)をすでに実施した」と伝えています。

7日物のリバースレポ金利が2.2%なのに1年物で1.75%の金利ですから、かなりの大盤振る舞いです。タイミングから見て、温暖化対策は口実で資金繰りの切迫した企業への越年資金供給であることは確実でしょう。

さらに翌31日の上海発ロイター電は、「中国人民銀行が、7日物のリバースレポを通じて市場に1000億元(157億ドル、約1兆8000億円)の現金を供給した」と報じています。

7日物ですから、「なんとかその日1日をやり過ごすことさえできれば」という切迫した企業同士が融通し合えば、実質6日分で6000億元相当の大規模供給だったわけです。

反面、現在の中国金融市場には、それほど切実に越年資金を必要としている企業群が存在しているということでもあります。

中国も、アメリカがサブプライムローン・バブル崩壊=国際金融危機のとき同様に、「大手企業を潰さないためなら、なりふり構わず過剰融資をする」という政策を採用したのでしょうか。

中国民間部門の総債務

は過剰融資を許さない

私は、それは無理だと中国共産党指導部は知っていると思います。すでに民間部門があまりにも大きな債務を抱えているからです。

ご覧のとおり、中国の銀行総資産は52兆ドルを超え、対GDP比率も約4.3倍です。銀行にとっての総資産の大部分は、国や地方自治体や民間企業や個人世帯の債務です。

アメリカの民間銀行総資産が21兆6000億ドルでGDPより1割多い程度ですから、中国の官民両部門が背負いこんでいる債務の重さがわかります。

中国政府としては、とりあえず去年から今年にかけての越年資金は供給してやったとしても、民間総債務を野放図に拡大させっぱなしにはできないでしょう。

私が「一見、成長優先のニュースが出ている」と書いたのも、同時に今後の金融引き締めのきびしさを暗示するニュースも出ているからです。

屋根にのぼらせてからハシゴを

はずす陰険な引き締め策もあり

中国EV(電気自動車)関連ニュースの専門サイト『CNEVポスト』は、12月31日付で以下の投稿を掲載しています。

「中国政府、新エネルギー車への補助金を2022年年初から現行の30%減に、2023年には全廃との意向を固める」

しかも、30日に発表した政策変更で、現行の補助金を受けられるのは翌31日までに契約を済ませ、2022年3月31日までに引き渡しができる新エネルギー車だけで、あとは全部2022年中に引き渡しなら30%削減された補助金が出るけれども、それ以降は補助金なしという荒療治です。

このへんが、私は「温暖化対策への優遇金利での貸し出し」政策も、温暖化対策は口実だけだと判断する理由です。

現在の中国自動車市場から完全なEVとハイブリッド車を引いたら、あとには市場規模縮小しか残りません。

中国の自動車販売台数が減少しているのは、半導体の品不足で生産台数が減少しているからではありません。

乗用車・商用車をふくめて自動車需要が、2017年にピークアウトしてから、徐々に低下しているのです。

さらに、2021年に入ってからも、上半期の販売台数は前年同期が異常な低水準だったので前年同月比プラスが多かったのですが、前年同期がそこそこの持ち直しを見せていた下半期はほぼ一貫してマイナス続きです。

その中で唯一健闘してきたのが、完全EVとハイブリッド車なのですが、それも補助金目当ての購入者が多かったからでしょう。

この「希望の星」が補助金なしで低迷に転ずるとしたら、自動車業界全体が不況に陥る可能性が高いと思います。

中国共産党指導部は、「そもそも群小業者ばかりの中国自動車産業は、市場の淘汰にさらして試練に耐えた企業だけが生き延びればいい」と腹をくくったのかもしれません。

そして、もう少し積極的に民間企業の延命に支援の手を差し伸べようとする勢力を「反党分子」として排除するために毛沢東の温顔を持ち出したのでしょう。

考えてみれば、中国不動産業界最大手の一角、恒大集団を「管理された野垂れ死に」コースに追いやったときから、かなり過酷な金融引き締めで民間企業の大淘汰を図る姿勢は決まっていたのかもしれません。

もしこれが、あらゆる産業の国有・民間企業を通じて公平に市場の試練にさらすということなら、既得権益集団以外の中国の大衆は大賛成すると思います。

でも、中国政府は不良債権回収を口実に利権をばら撒いては巨額損失を垂れ流しつづける中国華融の救済には官民問わず金融機関を総動員しておきながら、民間企業は野垂れ死にさせる路線を採用しているのです。

これでは、どんなに厳重な監視体制を敷いても、いずれ大衆の憤懣は爆発するでしょう。

読んで頂きありがとうございました🐱 ご意見、ご感想お待ちしてます。

コメント

補助金の無いEV車は、バッテリーの無いEV車で動きが取れず、中華人民共和国のEV車は寿命が短く、一部ではEV車の墓場が誕生しているとの話しです。

動きが取れないのはEV車だけでなく、冥界から毛沢東を引き出しても、中華人民共和国自体も電池切れになりそうです。

栴檀の葉

コメントありがとうございます。

このEVと命運を共にするであろうサイト『CNEV Post』が、去年の大晦日には補助金をフル活用するためにすさまじい駆け込み需要があり、展示場で手あかや傷のついたクルマまで売れたとか、2022年にはEV車は600万台売れて、自動車市場のシェアが22%に達するであろうといったポジティブな報道を続けています。

これはまあ、ほかに生き延びるすべがないので当然でしょう。

不思議なのは、ほかの報道機関でこの大ニュースを取り上げているところがなさそうなことです。

新年早々、ビッグニュース・大胆予測を発信する事情がよーく分る気がします。

5年程前からEV電池・大型蓄電池と再生エネルギーの結合が世界のエネルギー事情に大変動をもたらす可能性について考え続けております。

中国のEV産業についても深い関心をもって見ていますが、実態はよく分りません。

方向性は定まっているとしても、生き残る企業や勝ち組になる技術も今のところ不透明だと判断しています。

中国共産党の指導部も政治・経済の両面で苦しい立場に置かれていることでしょう。

オープンでない政治状況の下での理論闘争(?)路線闘争が行なわれることの弱点、歴史的欠陥が表面化する一つのキッカケになるのかもしれません。

鋭い分析を正月早々にオープンにした努力と熱意に敬意と共感をもって読ませてもらいました。

コメントありがとうございます。

また、過分なお褒めをいただき、恐縮です。

それにしても、中国政府が今ごろになって、建築許可の不正取得を理由に恒大集団の建築現場38ヵ所の建設途上での解体撤去を命じたことには驚きました。

意地でもこの会社を潰してやろうということなのでしょうが。

ここ数ヵ月は、目が離せない状況が続きそうです。