だれも怖くて言えなかったことを、ついにヘッジファンドのCIOが語り始めた

こんばんは

「大山鳴動してネズミ一匹」

日本の場合は、去年の秋からマイナス、つまりデフレ気味だったものが0.5%程度のプラスに転ずる程度と見られます。

コロナ禍で、消費対象が強引に

いわゆる第1波のピークだった2020年4~6月の四半期に、個人向けサービスは年率換算で直前の四半期より22.2%も減少していたのです。

ご覧のとおり、直近の調査では家具、家電製品などの耐久財、乗用車、住宅、どれをとっても「今は良い買いどきではない」と思う人のほうが、「良い買いどきだ」と思う人より30%以上多いのです。

現代経済を引っ張っているのは

1953年には、アメリカ経済全体として1ドル借金を増やすと、約80セントGDPが増えるという状態でした。そのころは、GDP成長率も3~4年のサイクルのたびに加速していました。

機械発注高も、エネルギー価格も

ご覧のとおり、ハイテクバブルやサブプライムローンバブルのころは、バブルが膨らむとともに発注高も伸びていました。

こちらも、ハイテクバブルやサブプライムローンバブルのころは値上がりしていたのですが、量的バブル期を通じてサイクルのたびに値下がりしていました。

2000年までは200億ドル程度にとどまっていた設備投資額が、2015年には7倍の1400億ドルに膨らみ、2021年にはまた200億ドル強に縮小してしまったのですから、めまぐるしい展開です。地球温暖化危機説は意図的に莫大な

現代経済最大の問題は

というか、もう朝になってしまいましたね。今日は、なぜ世界中の政府金融当局や金融業界の切なる願いにもかかわらず、持続的な消費者物価の上昇はないのかから説き起こします。

そして、なぜ金融当局、大手金融業者、巨大寡占企業が寄ってたかって膨大な資産破壊をたくらんでいるのかをご説明したいと思います。

「大山鳴動してネズミ一匹」

消費者物価はあまり上がらない

夏の終わりから初秋にかけて、世界中でエネルギー価格を中心に生産者物価や卸売物価が急騰して、「どうやらこれでやっと世界中の先進国が目標としている年率2%以上のインフレが定着しそうだ」とおっしゃる方もおいででした。

ですが、世界一大手金融業者と寡占企業による大衆支配の進んでいるアメリカでさえ、どうやら企業は生産者物価の値上がりを思うように消費者物価に転嫁できずに、結局低インフレの持続と企業利益率の低下という方向に進みそうです。

G7諸国・地域の消費者物価は次のグラフのように、ひとこぶラクダのような一過性の上昇のあと、またぞろ2%未満の穏やかなインフレに戻るでしょう。

日本の場合は、去年の秋からマイナス、つまりデフレ気味だったものが0.5%程度のプラスに転ずる程度と見られます。

そして、なぜ今年の夏ごろ急にエネルギー、金属、農作物などのモノ不足が生じたのかというと、最大の理由は欧米でかなり強引に消費者需要の対象をサービスから工業製品や農林水産物などの商品へと移転させたことだと思います。

すでに世界中の先進国で、サービス消費は製商品消費の2倍を上回る金額で国民経済の柱になっています。

ところが、個人消費向けのサービスは中小零細企業中心であまり大企業が自由に価格設定をしたり設備投資を調節したりして、なるべく企業にとって利益が多く、消費者には不利な取引を押しつける余地が少ないのです。

そこで、ごく少数のガリバー型寡占以外の大企業は、徐々に売上高も利益もあまり伸びなくなっていました。

ガリバー型寡占とは、寡占企業の中でも突出したシェアを持つ、アップルやマイクロソフトやグーグルのような企業のことです。

このままでは、いずれガリバー型寡占でさえ増収増益が危なくなると思っていたところに起きたのが、新型コロナウイルス、コヴィッド-19をめぐる大騒ぎでした。

このウイルス自体が意図的に開発された生物兵器だろうといった詮索は、ここではいたしません。

コロナ禍で、消費対象が強引に

サービスからモノに移転された

ですが、この感染症の被害をかなり大げさに言いふらして、ロックダウン(都市封鎖)などを実施し、売り手と買い手が同時に同じ場所にいなければ成立しない、中小零細企業中心の個人向けサービス業に壊滅的打撃を与える政策が実施されたのは、事実です。

そのへんの事情は、次の表が一目瞭然に示しています。

いわゆる第1波のピークだった2020年4~6月の四半期に、個人向けサービスは年率換算で直前の四半期より22.2%も減少していたのです。

「コロナ不況」はまさにサービス不況だったと言っていいでしょう。

一方、消費財のほうは、その四半期でさえ1.89%の減少にとどまり、あとはかなり堅調に伸び続けてきて、やっと今年の第3四半期になって2.32%の減少となったのです。

近ごろ話題の欠品騒ぎについても、サプライチェーンの問題というより、サービス支出を無理やり抑制された人たちの需要が集中したために、供給態勢が整っていなかった個人向け消費財の生産量が急には拡大できなかったという事情も大きいと思います。

過去数年にわたってめったに年率で2%以上の増加がなかったという点では、固定資産投資も似たようなものです。

いや、こちらは直近の2年ほどではめったに年率1%を超える成長さえできなかったのですから、消費財支出よりもっと低迷していました。

いかに製造業全体が不況業種だったかがお分かりいただけると思います。

これだけ設備投資がやせ細っていれば、急に消費財需要が増加しても、供給が追い付かないのは当然です。

そして、コロナ禍の中で急にサービスから財へと消費対象を転換した人たちは、決して工業製品がお買い得だと思って買っていたわけではありません。

第1次、第2次のオイルショック後にも、住宅と乗用車が30ポイントを超えるマイナスになったことはあります。ですが、ふつうの耐久財もふくめて3部門全部30ポイントを超えるマイナスになったのは、今回が初めてです。

これは耐久財一般を造っている企業にとって、ほんとうに深刻な問題です。というもの、長期金利は過去5000年間でいちばん低くなっていて、長期ローンを組まなければ買いにくいものを買うには絶好の金融環境になっているはずだからです。

なぜ、こんなに有利な金融環境でも、「今は買いどきではない」と考える消費者がこんなに多いのでしょうか?

現代経済を引っ張っているのは

モノではなく、サービス

やはり、一応日常生活に必要なモノはほとんど持っていて、「どうしても切実に買いたいと思うものはない。モノを買うよりおもしろいコトを体験したい」と思っている消費者が多いからではないでしょうか。

戦中から戦後すぐの耐乏生活の中では、店も満足な品ぞろえができず、とにかく商品が手に入りさえすれば品質をとやかく言わずに買う人が多かったのですが、必要なモノはだいたい持っている現代の消費者の商品選別はきびしくなります。

それがまた、こんなに低金利の時代が続いているのに、巨額の融資を受けて大きな生産装置で画期的な新製品を売り出して、爆発的な高成長を遂げる企業がめったに出てこない理由でもあると思います。

実際、今では世界中の先進国の中央銀行が、1989~90年にかけての日本のバブル崩壊以来延々とやってもほとんど効果のなかった日銀の景気浮揚策をマネしています。

低金利を維持しながら、金融業者から国債などの金融商品を買い取ってやることで現金を金融業界にばら撒くという手法です。

金利の上げ下げだけではなく、金融市場に出回っている現金の量を直接増やしてやるという意味で、「量的緩和」と呼ばれています。

ところが、世界中でこの手法をマネしても、ほとんど成果は上がっていません。金融市場にばら撒いた現金は、そのまま金融市場に滞留して株や債券の価格を上げるだけで、ちっとも実体経済の投資拡大に回っていないのです。

この事実をみごとに表現しているのが、次のグラフです。

アメリカの中央銀行である連邦準備制度を例に取ったグラフですが、量的緩和で市場に出回っている現金を増やしても、銀行預金は増えるけれどもほとんど融資に回せないのでちっとも実体経済を活性化する効果が出ないことがわかります。

増えた現金はモノやサービスの購入に使われる回数が減っていき、ハイテクバブルのピーク期には年に2.2回転していたものが、直近では1.1回転程度と半減しています。

銀行が預金を金利を取れる融資に回す比率も、ハイテクバブルのピークでは100%に近かったものが、直近では50%ぐらいに落ちています。

ようするに「儲かりそうな話があったら投資したい」と思って金融業界が待機させている資金は膨大な金額にのぼっているのですが、かんじんの儲かりそうな話がめったに出てこないのです。

借金の生産性が下がっている

じつは、この傾向は昨日、今日始まったことではありません。おそらく、1980年代初めの「そろそろ経済全体を牽引する産業が製造業からサービス業に移るかな」と思いはじめたころには、もう始まっていたのです。

この傾向が逆転してしまったのは、1ドルの借金が生み出すGDPが60セントを割りこんだ1980年代初頭のことでした。

具体的には、巨額の融資を受けて大規模設備を造ってしまえば、それだけで同業他社より低価格で高品質の製品を大量に売れて、ますますマーケットシェアを拡大できるという構図が通用しなくなってきたのです。

そして、このピークだった1980年代初頭には約8%だったGDP成長率は、現在ではほぼゼロ成長にまで鈍化しています。

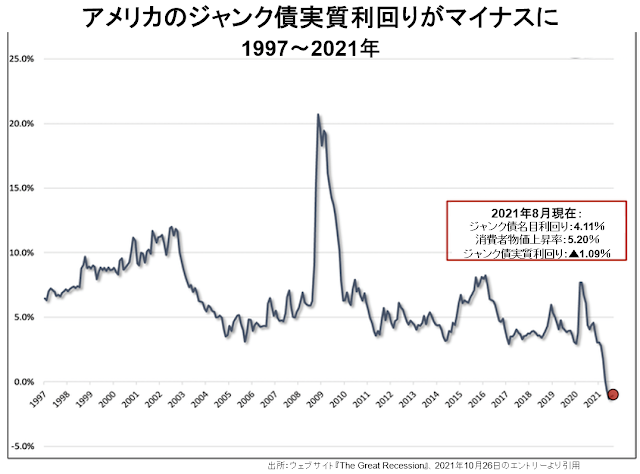

とにかく運用先に困っている金融業者や機関投資家は、潰れても文句は言えないけど、その分存続しているうちに支払う金利は高いというジャンク債でさえ、実質金利(インフレ率を差し引いた金利)がマイナスになるまで買い進んでいます。

発行体が償還前に潰れてしまえば元も子もなくすという商品を、たとえきちんと元利を払いつづけてくれたとしてもその金利はインフレ率を差し引くとマイナスになってしまうという状態になっても買っているのです。

それでも持っているのは、いったいなんのためなんのでしょうか。どう転んでも損をするしかないのですから、一見したところ意味のわからない運用です。

でも、実際にはあちこちで「今度こそ、持続的なインフレになる」と騒いでいても、すぐまたインフレ率は1~2%に戻るから、持ちつづけているジャンク債の実質金利もプラスに戻るとタカをくくっているのでしょう。

私から見れば、インフレよりずっと怖いのは、需要低迷と労働力不足、原材料や中間財価格の高騰を製品価格に転嫁できないといった二重、三重の苦境の中で、ジャンク債を発行する企業がバタバタと破綻していくことなのですが。

機械発注高も、エネルギー価格も

バブルの最中でさえ下がっている

アメリカ製造業の低迷ぶりを象徴するグラフを2枚続けてご紹介しましょう。

まず、国内製造業者への産業機械発注高の推移です。

ご覧のとおり、ハイテクバブルやサブプライムローンバブルのころは、バブルが膨らむとともに発注高も伸びていました。

ところが、2010年ごろには確実に始まっていた量的緩和バブルは、もう10年以上続いているのに、この間サイクルのたびに発注高は減少しています。

次は、製造業の発展には欠かせないエネルギー源としての原油価格の推移です。

こちらも、ハイテクバブルやサブプライムローンバブルのころは値上がりしていたのですが、量的バブル期を通じてサイクルのたびに値下がりしていました。

2010年代に入ってから原油価格が低迷していた最大の理由は、製造業の不振でエネルギー需要全体もあまり伸びなくなったし、サービス業では同じ売上を出すために必要なエネルギー消費量が少ないことです。

でも、それだけではありません。1990~2000年代にかけて、とにかく投資用の待機資金がありあまっていた金融業界では、莫大な投資額を必要とする事業ならなんでも歓迎する傾向がありました。

その結果、世界中で深海油田ですとか、シェールオイル・シェールガス田ですとかの、初期投資額の大きなプロジェクトが次々と探鉱から試掘、ときには商業化した採掘へと進んだのです。

固定投資の大きな案件ばかりなので、ちょっと原油価格・天然ガス価格が下がるとすぐ巨額赤字を出して撤退、あるいは破綻、捨て値で同業他社に吸収される企業が続出しました。

石油・天然ガスの探鉱試掘業界の設備投資総額は、次のグラフのように急拡大からもっと急速な縮小へと転換したのです。

地球温暖化危機説は意図的に莫大な

金額の資本損耗を惹き起こすため?

淘汰もかなり進んだので、ふつうの業界なら「生き延びた業者はもっと積極的に設備投資をして将来の拡大に備えるべきだ」といった批判が出てくるところです。

しかし、石油・天然ガス業界は、「地球温暖化を防ぐためには二酸化炭素排出量を減らさなければならない。だから業界全体として縮小していくのは良いことだ」と褒められていたのです。

石油・天然ガス・石炭といった化石燃料による発電を全廃して、太陽光や風力による発電に移行するには、膨大な量の発電所の建設だけではなく、変圧所、送配電網の再編に天文学的な金額のインフラ整備を必要とします。

太陽光や風力による発電は、人智ではコントロール不可能な天候が好適なときしかできない発電法ですから、平均的な稼働率は10~20%、雨天曇天が続いたり、無風状態が続いたりすると、かなり長期にわたって稼働率0%もあり得ます。

また、同じようにガソリンエンジン車を全廃して、すべての乗用車・トラックをEV(電気自動車)にするにも、これまたべら棒な金額の環境整備を必要とします。世界中の道路沿いに散らばっているガソリンスタンドを、充電所に変えるだけでも気の遠くなるような作業です。

そして、莫大な金額で整備した「再生可能エネルギー源」による発電は結局頼りにならないから、また化石燃料による火力発電に戻ったとしましょう。

いったん、太陽光や風力による発電にかけた費用がまったくムダになって、その間縮小しつづけた火力発電のための石油・天然ガス・石炭採掘能力の拡大から、既存の火力発電所の再稼働や、新型の火力発電所の建設まで、さらに多くの設備投資が必要となります。

これほどの過剰投資、重複投資を必要不可欠とする政策が、世界各国の政府首脳、国連などの国際協調組織、そして大手メディアによって鉦や太鼓ではやされているのは、偶然でしょうか。

「もし、地球温暖化危機説や再生可能エネルギー源重用政策が、意図的に過剰投資をするための陰謀だとしたら、犠牲として一時的にも干上がってしまうエネルギー産業の大手が黙っていないだろう」とおっしゃる方もいます。

この見方は二重に間違っています。

まず、大手エネルギー企業全体でも、今やテスラ1社に時価総額で抜かれてしまうほど、存在感が低下しているのです。

もし、テスラという明らかなEV化推進で最大の恩恵をこうむる企業ばかりか、アップル、マイクロソフト、グーグル、フェイスブックといったそれぞれの業界のガリバーたちが、自分たちの設備投資・研究開発投資が経済全体を左右する構造を守り抜こうとしたら、エネルギー業界がどんなに反対したところで、抵抗はできないでしょう。

さらに、エネルギー業界はすでに「再生可能エネルギー」による発電の不安定さによって、非常に大きな利益を得ているのです。

地球温暖化危機説を唱える人たちに褒めそやされながら供給量を縮小したところに、太陽光発電や風力発電の頼りなさが露呈して、原油、天然ガス、石炭への需要が急増しました。そこで、これらのエネルギー価格は暴騰しています。

さらに、「地球温暖化はフェイクニュース」と主張するトランプが大統領だったころ下げつづけていたエネルギー大手の株価も、危機説を丸呑みにしたバイデン政権誕生後は着実に戻しています。株式市場は、どちらがエネルギー産業の味方か、はじめからわかっていたのです。

限りある埋蔵資源を細く長く使えて、しかも高く売れるのですから、エネルギー各社が地球温暖化危機説を大歓迎するのは当然です。

現代経済最大の問題は

資本が過剰なこと

工場や機械などの実物資産としてであれ、株や債券などの金融資産としてであれ、現代経済では資本が多すぎるのではないでしょうか。

経済は、あまりたくさん存在しないものは高く評価され、どこにでもあるものは低く評価される、「希少性」の世界です。GDP成長率より高率で増加する資本の価値が目減りしていくことを防ぐ手立てはありません。希少性を保ちたかったら、自分の図体を縮めるしかないのです。

昔は、何十年かに一度大戦争が起きて、お互いに敵国の資産を破壊することで資本の野放図な増加に歯止めがかかったり、深刻な大不況で資本が減耗したりしていました。

どちらも、現代世界では現実的な解決策にはならないでしょう。

ワンリバー投資顧問というヘッジファンドの最高投資責任者をしているエリック・ピーターズは「現代経済最大の問題は資本が多すぎることだ。この問題を解決しなければ、ほぼ1世代にわたって金融商品の利回りが実体経済の成長率を下回るかたちで延々と資本をやせ細らせるしか、資本過剰状態を是正することはできない」と言っています。

贅沢に慣れた金融業界の人たちは、20~30年にわたってあらゆる金融商品の利回りが0.5%とか1.0%とかにへばりついてしまう状態を辛抱できるでしょうか。まず無理でしょう。

だからこそ、「再生可能エネルギー源」による発電などという実用性皆無のプロジェクトに巨額の資金を注ぎこんで、過剰資本の減量を図っているのでしょう。

読んで頂きありがとうございました🐱

ご意見、ご感想お待ちしてます。

コメント

1年で生活サイクルが終わる植物には、比較的に問題?副作用が少ないのですが、それでも、共台と言って同じ種類の、穂木、台木を使った方が、品質の良い果実が得られると言われています。

近縁種を使った場合は収量は得られても、共台程の品質は望めない様です。

何年も生き続ける果樹の場合も、近縁種の台木・共台ともに有りますが、同様の問題と、種から育った木に比べると、寿命が今一の様です。

しかし、同一品種を急に増やすには、またとない方法でもあります。

栴檀の葉

デモに来るときに君たちは歩いて来たの?と訊きたい。

IPCCの1990年の報告には中世温暖期の事がはきっりと書いてあるそうです。1000年から1500年が相当する年代でしょうか?その頃の気温も今ぐらい高かったと、その頃人類は車も飛行機も工場も使ってませんけどね。

錦の御旗が全部正しいとは思わず、少しはどうなのか?と考える事も非常に必要ではないでしょうか?

資産破壊の件ですが、結局増田さんが言っていた”資産保全をするならゴールド現物”って事になりますね?

紙どころかPC上のお金って、一体なんなんでしょう?と考えます。

コメントありがとうございます。

たしかに接ぎ木と似たところがあります。ただ、現代のガス複合発電は発電所単体で非常に大きな出力を持っており、その定格電力に合わせて組み立てられた変電所や送電線網は、巨大さに合理性があります。

大きな電力を送るには高電圧にしておけば送電時間も短縮でき、送電中のエネルギーロスも少ないから高電圧になっている、などなど。

ところが、太陽光発電や風力発電は本来、巨大発電を担うスケールを持ちあわせておらず、べら棒に広い土地にべたべた発電パネルを敷き並べて小口で細々と造った低い電圧の電流をかき集めて送電ロスの少ない高電圧にするための変電所が必要になります。

風力にしても先日ドイツであったような、稼働間近に控えた巨大風力タービンが崩壊するほど構造的な難点を抱えた大きなものでさえ、発電量はガス複合サイクル発電所1基に比べれば微々たるものです。

接ぎ木と言っても、樫の大木にサクラソウやカスミソウを接ぎ木するような非現実的な作業にしかならないのではないでしょうか。

コメントありがとうございます。

太陽光や風力といった「再生可能エネルギー」を称賛する人たちの中で、そのエネルギーを電力に変換する過程でどれほど大きな公害の根源となっているのかをきちんと調べた上で、旗を振っている人を見たことがありません。

実情を知ればとても無邪気に旗を振れないでしょうが。

太陽光発電パネルの主な原材料ポリシリコンも、そのポリシリコンを入れて成型するための石墨(黒鉛)も高温で燃焼させて派手に二酸化炭素を発生させなければできないだけではなく、作業工程が不潔で有毒ガスへの被曝が多いため、それこそ中国政府が国策としてウイグル族を強制労働で駆り立てて造らせているものが世界市場で圧倒的に高いシェアを持っています。

風力発電に使う巨大な風車(タービン)は、鳥がきらきら光りながら旋回するものに突撃する本能を持っているため、陸地に置けば野鳥の、海面に置けば水鳥の大量虐殺装置になっています。

リチウムイオン電池を満載したEV(電気自動車)にいたっては、走る火薬庫に乗っているようなものです。

自分一人がそういう欠陥「商品」に囲まれて暮らしたいとおっしゃるのなら「ご自由に」で済ませるところですが、社会全体がこんなひどいものに依存して生きていくべきだと他人にお説教するのですから、ほんとうに自分が主張するとおりの世の中になったらどんなに悲惨な事故や公害が多発するかをちゃんと勉強していただきたいものだと思います。

なお、結局世界中で大規模資産破壊が起きても無事に価値を失わないのは金(Gold)ぐらいという件で、熱心な読者のおひとりから貴重なニュースをお知らせいただきました。

官公庁の無駄遣いを監視する会計検査院が財務省に「金貨の鋳造しか使い道のない金地金を溜めこみすぎているから、処分するように」と勧告して、財務省は保有している金のうち80.76トンを外国為替資金特別会計に移管したそうです。

もちろん、そんなことが起きるはずもありませんが、もし日本の官民が海外からの融資を返済できなくなった際には金で決済できるように移し替えたわけです。

世界中の中央銀行が、公然・非公然あらゆるルートで金を溜めこもうとしているこの時代に、こんな間抜けなやり取りをする財務省と会計検査院を抱えた政府であっても大過なく平穏無事に暮らしていける日本は、すばらしい国です。