コロナ専制でますます激化したアメリカの資産格差

こんばんは

身も蓋もないようなグラフですが、やっぱり最近の家計純資産激増でほんとうに保有資産が急拡大しているのは上から1%の世帯だけでした。

良くも悪くもアメリカが世界経済を牽引してきたのは、1960年代後半を底に2000年ごろまで個人消費支出の対GDP比率が順調に伸びつづけていたからでした。

州政府・地方自治体と非金融企業が債務総額をほぼ横ばいに抑えこんでいる中で、個人家計は連邦政府とともに債務総額を増やしています。

今日は、アメリカで新型コロナウイルス、コヴィッド-19が流行しはじめた去年の第2四半期(4~9月)から、アメリカの貧富の格差が劇的に広がっていることについて書きます。

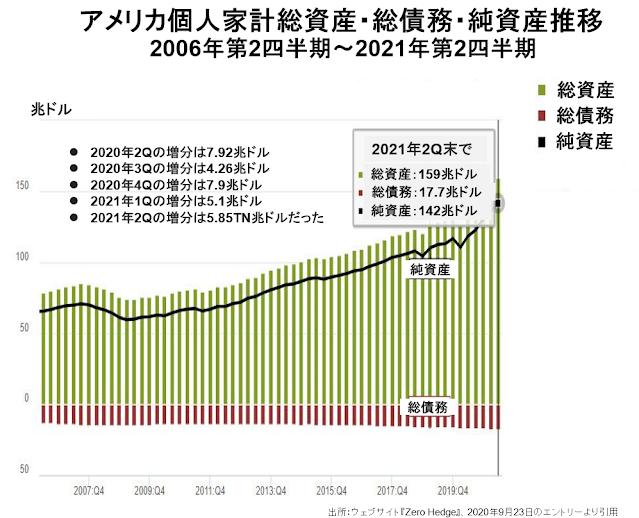

アメリカの個人世帯純資産が

2021年第2四半期でGDPの7倍弱に!

まだ9月23日に刊行されたばかりの連邦準備制度『アメリカの国民財務計算』によれば、今年6月末現在でアメリカ国民の純資産、つまり総資産から総債務を引いた数値が、142兆ドルとGDP21兆ドルの7倍近い数字になっていました。

次のグラフを見るだけで、最近1年3ヵ月間の伸びが非常に急だったことがおわかりいただけると思います。

具体的に言いますと、アメリカ国民が経済活動をしはじめた17世紀初め以来蓄積してきた純資産総額、142兆ドルのうち、約22%に当たる31兆ドルを直近の15ヵ月間で貯めてしまったというわけです。

直近12ヵ月間(2020年3Q~2021年2Q)の増加額は2.11兆ドルで、この間の増加率は19.4%にも達します。

一般論として言えば、国民全体として持っている純資産額が増加するのは、文句なく良いことです。

でも、去年の春からロックダウンの影響もあって、名目GDPがかなり減少し、今年の春にはやや好転の兆しも見えたものの、またデルタ株の蔓延で実体経済が顕著な改善を見せていません。

そういう環境の中で、家計純資産ばかりが増えているのは、ほんとうにいいことなのでしょうか?

次のグラフをご覧ください。

今度は、同じ期間の家計純資産の増減分だけを資産の種類別に表示したグラフです。

一目瞭然と言うべきでしょうが、直近の今年第2四半期で言えば増加額の約60%を株価上昇で占めていることがわかります。

あとは、不動産が26%ぐらい、その他(たとえば、現預金、暗号通貨、貴金属などです)が24%ぐらい、債券等はほんの少し減少しています。

この分類を見ただけで、現在進行している家計純資産急増の恩恵に与っているのは富裕層だけだろうと想像がつきます。

2%目から10%目までの世帯はまあまあの拡大、11%目から50%目となると微増程度、そして下から半分の世帯は過去15年間にわたって保有純資産はまったくの横ばいでアメリカ国民全体が持っている純資産のたった2%しか持っていませんでした。

142兆ドルの資産を1億2280万世帯で均等割りすると1世帯115万6000ドルになります。1ドル=110円で換算すると1億2700万ドルですから、アメリカ国民はお金持ちばかりのように思えます。

ところが、それは大間違いなのです。大富豪と標準的な所得水準の人たちとのあいだにあまりにも大きな資産格差が存在するからです。

上の百分位別資産額のグラフを国民総資産に対する比率に直したグラフで、そのへんの事情を解明しましょう。

最上位1%の世帯は、国民純資産の約32%を保有していますから、1世帯当たりで平均値115.6万ドルの32倍に当たる3700万ドル(約40億7000万円)の純資産を持っています。

上から2%目から10%目までの9%の世帯は全体の約36%を保有しているので1世帯当たりでは平均値の4倍、462万ドル(約5億860万円)の資産を持っているはずです。

たしかに、アメリカ国民のうち上から10%の世帯は大金持ちぞろいです。

でも、上から11%目から50%目までの世帯は4割で全体の約3割の純資産を分け合っているので、1世帯当たりでは86万7000ドル(約9540万円)となり、大富豪というイメージほどのお金持ちではありません。

さらにアメリカ国民の下から半分の世帯は、50%で2%を分け合っているわけですから、1世帯当たりでは平均値のわずか4%分に当たる4万6000ドル(約510万円)の資産しか持っていないということです。

この上から半分の世帯と下から半分の世帯のあいだにすさまじい格差が存在することが、さまざまな社会不安の原因となっていることは確実です。

とくに、健康保険が国民皆保険になっていないアメリカでは、500万円程度の金額の資産を持っていても、ちょっと深刻な病気やけがなどで入院加療が必要になったりすると、かんたんに吹き飛んでしまいます。

ところが、現代アメリカ社会を牛耳っている、巨大寡占企業や大手金融機関の経営者たちは、新型コロナウイルスの流行を口実にして、ますます自分たちが儲かり、貧しい人たちが困窮する政策を意図的に推進しています。

ロックダウンは、確実に資産格差を拡大した

昨年春以降、ロックダウン(不要不急の外出禁止や店舗営業の時間制限、完全禁止などの都市全体にわたる行動制限措置)を導入する都市が、欧米諸国や、オーストラリア、ニュージーランドなどで増えています。

この一連のロックダウンには2つの特徴があると思います。

- 大都市中心部の店舗密集地域での多種多様な個人消費向けサービスの事業継続を、極端に困難にしている。・に・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

- 欧米諸国に比べて非常に被害の少ないオーストラリアやニュージーランドのような国々でも、この政策がもたらすであろうプラスとマイナスとの理性的な判断をせずに、とにかく厳重な行動規制ほどよいという「信念」にもとづいた政策として実施されている。

私が、この政策は明らかに今でも大きな欧米諸国での貧富の格差をさらに拡大する意図のもとにおこなわれていると確信するに至ったのは、次のグラフを見たときです。

良くも悪くもアメリカが世界経済を牽引してきたのは、1960年代後半を底に2000年ごろまで個人消費支出の対GDP比率が順調に伸びつづけていたからでした。

サービス業主導の現代経済では、投資や輸出で経済全体を引っ張り上げることはできません。個人消費の拡大こそが経済全体の成長を促進するのです。

ところが、アメリカ経済も2000~02年のハイテク(ドットコム)・バブル崩壊、そして2007~09年のサブプライムローン・バブルの崩壊によって、個人消費支出がGDPに占めるシェアが停滞から下落に転じてしまいました。

こういう時期に国政を預かる人間たちに少しでも国民を豊かにしようという気があったら、個人消費向けサービスが集中立地している大都市中心部の店舗営業を抑制するような方針は絶対に打ち出さないはずです。

ところが彼らはもう、国民の豊かさを守ることより、巨大寡占企業や大手金融機関の利益を守ることに汲々とする大資本の使いっ走りになり果てていました。

2010年代半ばごろから、家計債務を増やすことによってかろうじて個人消費支出の対GDP比率があまり下がらないように維持してきた個人世帯に対して、新型コロナの流行を口実に都市型消費の中核をなす個人消費向けサービス店舗に行くことを極力抑制するロックダウン政策を実施したのです。

欧米諸国で、2020年春ごろに個人消費支出が激減したのも当然です。しかし、中小零細企業の多い個人消費向けサービス各社にとって苦難はそれだけにとどまりませんでした。

今年の春先、やや新型コロナの流行が鎮まりかけたときにも、大都市でのロックダウンは継続ないし強化されました。

そうすることによって、復活した個人消費の対象を強引に、都市型サービス消費から耐久消費財や裁量型消費財へ(たとえばネットフリックスで映像・音声配信を受けることで、映画館に行く必要を感じなくなる)、そしてレストランでの外食需要をファストフードチェーンでのデリバリー・テイクアウト需要へと向かわせたのです。

その結果が、2020年第2四半期と第4四半期の家計純資産8兆ドル近い激増であり、その激増の恩恵はほとんど上から1%の大富豪たちに集中したという事実なのです。

今、アメリカの個人世帯は、深刻な債務の増加に悩まされています。

州政府・地方自治体と非金融企業が債務総額をほぼ横ばいに抑えこんでいる中で、個人家計は連邦政府とともに債務総額を増やしています。

そして、現在アメリカの個人家計が増やしている債務は、将来返済能力が高まることを見こんでやっていることではなく、従来と同じかそれに近い生活水準を維持するために増やしている債務です。

日常活動への制約と実体経済の低迷が続くほど、返済の見通しは暗くなるでしょう。

さらに、アメリカの場合、「コロナ恐怖」をあおり立てる現政権への反発が、銃器を携行した人たちによる暴動にまで発展しかねないという社会情勢なのも怖いところです。

私は、おそらく2027年までにはアメリカ経済が破綻しているだけではなく、我々が知っているクルマ社会と大量生産=大量消費を2本柱とするアメリカ文明そのものも消滅しているだろうと思っています。

読んで頂きありがとうございました🐱

ご意見、ご感想お待ちしてます。

コメント