第3回連載 「アメリカ株異常な暴騰の真相」3/6

伝統的な株式評価の基準が、まったく役に立たない世界になってしまった

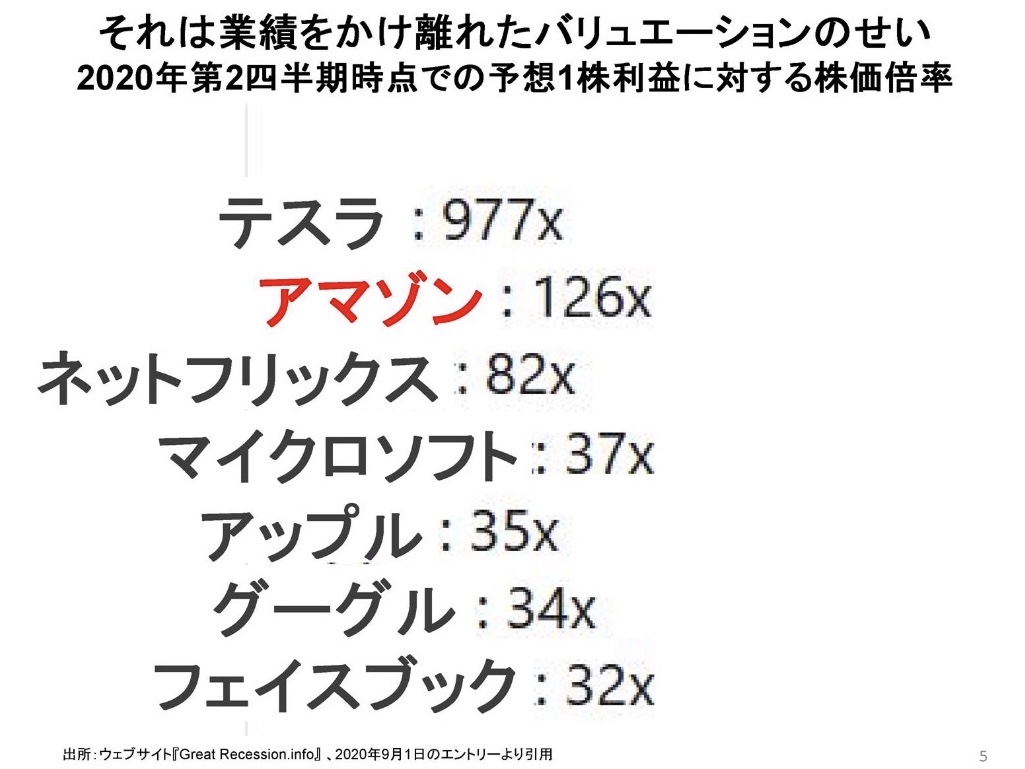

景況とは無縁に株価が上昇しつづける人気銘柄でも、景気が冷えこめば業績は好況時ほど伸びないから、伝統的な株式評価の指標で判断すればとんでもない割高株ばかりということになる。いったいどれくらい割高なのかは、次の表でご確認いただきたい。

株式投資をはじめる人たちが最初に教わる指標が、株価収益率(Price Earnings Ratio、略してPER)だ。株価をその年の予想1株利益で割った数字で、もし1株当たりの利益が同じ水準にとどまるとすれば、株を買ったときの投資額を回収するのに最低で何年かかるかを示している。たとえば株価が100円で、買った年の予想1株利益が10円なら、株価収益率は10倍、投資額を回収するのに10年かかることになる。もちろん、企業は収益を全部配当に回すわけではなく、設備投資や研究開発をやり、不意の出費に備えた現預金も保有しておく必要があるから、これは理論上の最短期間ということだ。

昔の投資理論では、安全に買えるのはだいたい株価収益率が12~13倍程度までの企業であり、15倍になるとやや割高、20倍は明らかに割高ということになっていた。ちなみに、先進国の株式市場の中でこの古風な株価理論を平然と無視して上昇軌道を突っ走った最初の事例が、1986~89年の日本株市場だった。「そういう非常識なことをやったから大底では史上最高値の2割未満に下げ、大天井から約30年を経ってやっと半値戻しを達成したのも、天罰てき面だ」というのが、世間の通説となっている。

私は、この定説とはかなり違う見方をしている。むしろ、この間の株価低迷は日本経済の強さの象徴だと考えているのだ。経済を牽引する産業が製造業からサービス業に移ったので、製造業大手各社による巨額の資金調達を助けることを最大の使命としている金融市場は、いやでもおうでも縮小せざるを得ない。日本株市場は株式市場ならどこでも避けて通ることのできないこの大収縮を、先進国の先頭に立って、しかも秩序正しく整然とやってのけたのだ。だから、枯れきっている日本株市場こそ、現段階では世界最強の株式市場だと断言できる。

ただし、強いといっても、「それじゃあ日本株を今のうちに仕込んでおくか」とお考えいただいては困る。この先、先進諸国の株式市場が軒並み大暴落を演ずる中で、下げが小幅にとどまるという意味での強さなのだから。そのへんの議論はおいおい展開することにして、びっくり仰天の数字が並んでいる上の表に戻ろう。

もともと営業利益率の低かったネットフリックスやアマゾンは80~120倍台、比較的業績のまともなマイクロソフト、アップル、グーグル、フェイスブックも軒並み30倍台、テスラにいたってはなんと900倍台だ。この900倍台という数字には、私にとって忘れられない思い出がある。

1987年、NTT株が110万円台の公募価格で新規上場したころ、私は業界の暴れん坊として悪名高いソロモン・ブラザーズ証券の新米アナリストで、建設・住宅・不動産の3業種を担当していた。何かしら変わったことを言わずにはいられない目立ちたがり屋根性が出て「もし機関投資家の中にPERが1000倍になっても持ちつづける価値のある株をお探しの方がいらっしゃったら、NTT株をお勧めする」とレポートに書いてしまった。上場後2~3営業日で160万円まで上がったが、そのころはまださすがに1000倍にはなっていなかったのではないだろうか。

まったく根拠のない推奨だったわけではない。日本経済全体が輸出中心から内需主導への転換期で、日本中の市街地、中でも大都市中心部の地価が暴騰していた。まだ電電公社と呼ばれていた終戦直後の混乱期に、NTTは膨大な土地資産、しかもけっこう好立地の土地をタダ同然の簿価で買い集めていたのだ。電報という郵便同様に人手のかかる通信手段が、まだ日常生活でけっこうひんぱんに使われていたし、電話局の交換機はまだ完全自動化にはほど遠い時期だったころ、大都市中心にかなり稠密な電報電話局網を張り巡らしていたので、オフィスにも社宅・社員寮にも広い土地を必要としていたからだ。

ちょうど世界的な電話の普及期と戦後の経済復興が重なり、終戦直後の電電公社はほぼ全員若い女性の電話交換手を大勢雇っていた。当時は、バスガール、デパートのエレベーターガールと並んで、交換手は女性にとって花形職種だった。とくに米軍将兵の駐留する地域では英語を聴き取り、話すことができないと仕事にならないので、若くて教育水準も高い元祖バイリンギャルのような女性たちを雇用する必要があったのだが、彼女たちも夜勤をするので大都市中心部に電話局ばかりか社宅、社員寮も充実させざるを得なかったわけだ。

1960~70年代には電報はほぼ慶弔用に限定され、電話局の交換機も完全に自動化され、電電公社の持っていた膨大な土地資産はかなり遊休化していた。1980年代後半は、こうした土地を高値で売り抜けたり、自社で開発して賃貸収益を確保したりするには絶好のチャンスだった。その後、日本の地価・株価バブルの頂点となった1989年にNTT株は史上最高値の320万円を付け、その時点ではほぼ確実にPERも1000倍を超えていたはずだ。上司には「担当業種でもない株について余計なことを書くな」と叱られたが。

この記録的な高値も、もちろん1990年年初からの株価大暴落でシャボン玉のように消えていった。私の「NTT株はPER1000倍でも買える」説も、地価は順調に上がりつづけ、NTTは土地をタイミングよく売ったり開発したりしつづけ、株価や地価の高騰が内需を拡大しつづけたらという、タラレバの典型のような議論だった。その意味で、上司の叱責は100%正しかった。

ひるがえって、現在のテスラ株はどうか。直近の決算がよかったので、テスラの株価は過去12ヵ月間の1株利益に対する株価の倍率では約800倍に下がっている。だが、PERが800倍というのは、毎年倍増する利益を全部配当として株主に還元しても、9年経たなければ買ったときの資金を回収できない水準だ。また、「よかった、よかった」とはやされている決算にしても、中身はお粗末だ。テスラの業績が当期損失から当期利益に転換したのは、電気自動車の製造販売による営業利益が好転したからではない。本業だけでは毎年の営業赤字をやっと収支トントンに持ちこんだ程度なのだ。

しかし、ヨーロッパのいくつかの国と、アメリカでもいくつかの州では「自動車メーカーは二酸化炭素を排出するエンジン車を1台販売するためには、二酸化炭素を排出しないクリーンな自動車を一定数販売しなければならない」というルールを実施している。テスラはまだ数少ない電気自動車の製造販売専業メーカーとして、自社の売上台数と比べて非常に大きなエンジン車販売権を獲得している。テスラ社は、このあまった炭素排出車販売権を競合他社に売ることで得た特別利益によって当期利益への転換を達成したのだ。

私は、現在のテスラの株価は日本の地価・株価バブル当時のNTT株以上の過大評価になっていると思う。「もし、世界中の自動車がガソリンエンジン車から電気駆動車に変われば」という仮定のうえでの株価であり、それは「日本の地価が上がりつづけ、NTTが土地を有効活用できたら」という仮定以上に現実味のない仮定だと確信しているからだ。別の機会にくわしく論ずるつもりだが、電気自動車は莫大なエネルギー浪費につながるし、水素燃料車にいたってはそれに輪をかけたエネルギー浪費だ。実用化は絶対に絵に描いた餅にとどまる。

それにしても、なぜアメリカの人気株はこれほど異常な高値に舞い上がっているのだろうか。

続く(11/3公開)

コメント